शेयरको दोस्रो बजारमा छिर्ने आईजीनसम्बन्धी विवाद चुलियोः अख्तियारमा मुद्दा, लेखा समितिमा प्रश्न

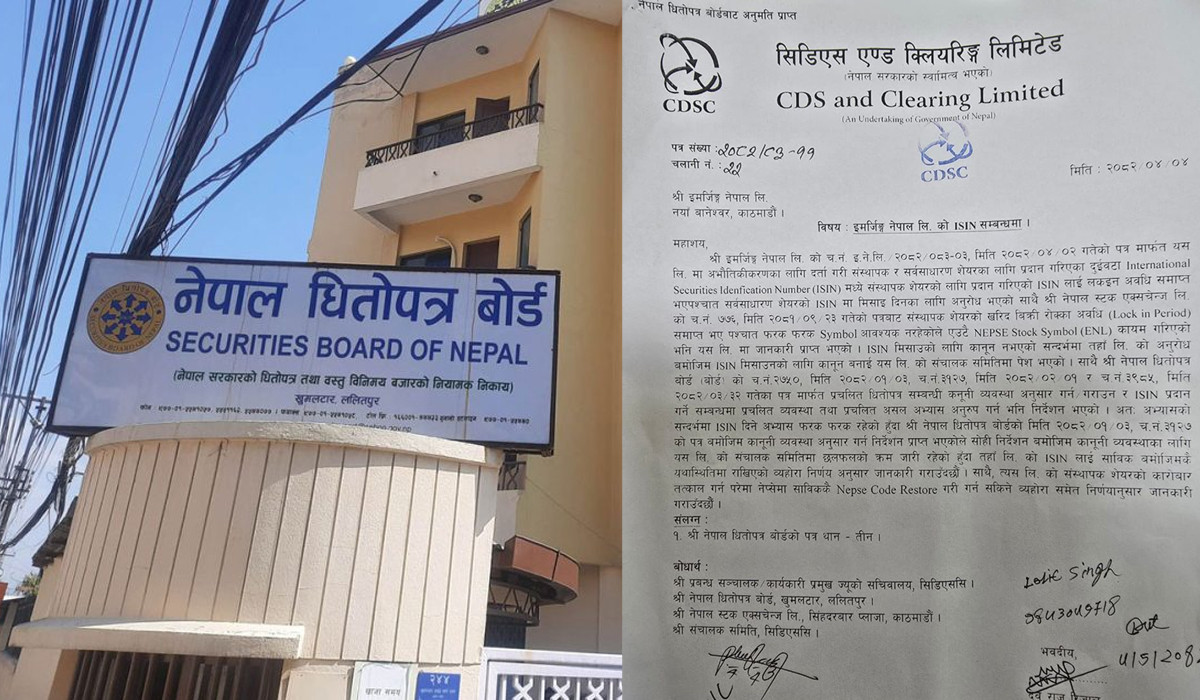

काठमाडौं– साधारण सेयर (आईपीओ) निष्कासनपछि दोस्रो बजारमा कारोबार गर्न कम्पनीले पाउने इन्टरनेशनल सेक्युरिटी आइडेन्टिफिकेशन नम्बर’ (आईजीन) सम्बन्धी विवाद चुलिँदै गएको छ।

सीडीएस एण्ड क्लियरिङ लिमिटेड (सिडीएससी) द्वारा नयाँ कम्पनीहरूलाई विवादास्पद रूपमा दुईवटा आईजिन उपलब्ध गराउने अभ्यास सुरु भएपछि समस्या जटिल बनेको हो।

परम्पराअनुसार कुनै पनि कम्पनीको सेयर कारोबारका लागि विश्वव्यापी रूपमा एउटा मात्रै आईजिन प्रदान गरिन्छ। नेपालमा नेपाल राष्ट्र बैंक र बीमा प्राधिकरणअन्तर्गतका कम्पनीहरूलाई पब्लिक र प्रमोटर सेयरका लागि अलग–अलग आईजिन दिने व्यवस्था रहँदै आएको हो। तर, पछिल्लो समय सिडीएससीले अन्य कम्पनीहरूलाई समेत दुई वटा आईजिन दिने प्रयास थालेपछि विवाद सुरु भयो।

सिडीएससीले कानुनी व्याख्या अस्पष्ट भन्दै नेपाल धितोपत्र बोर्ड (सेबोन) को निर्देशन पालना गर्न अस्वीकार गरेपछि यो विवाद गहिरिँदै गएको छ।

सेबोनले पटक–पटक निर्देशन दिएपनि सिडीएससीले जवाफ नदिँदा, सेयर निष्काशन गरिसकेका केही कम्पनीहरू अहिले सेयरधनीको खातामा सेयर नदेखिने समस्यामा परेका छन्।

यो विवाद इमर्जिङ नेपालबाट सुरु भएको हो। तत्कालिन समयमा इमर्जिङ नेपाललाई दुई वटा आईजिन दिइएको थियो। अहिले भने उसैले एउटा मात्र आईजिनको माग गरेपछि दुई वटा आईजिनको औचित्यमाथि नै प्रश्न उठेको छ। यही अभ्यासलाई उदाहरण बनाएर सिडीएससीले अन्य कम्पनीमा पनि दोहोरो आईजिनको कार्यान्वयन गर्न खोज्दा समस्या बढेको हो।

यो विषयमा अख्तियार दुरुपयोग अनुसन्धान आयोग समेत प्रवेश गरिसकेको छ। आयोगले स्पष्टीकरण मागेपछि सेबोनले एक समितिको सिफारिसअनुसार जवाफ दिएको छ। साथै, सिडीएससीलाई ७ दिनभित्र प्रचलित विधिअनुसार काम गर्न निर्देशनसमेत दिइएको छ।

यसैबीच संसदको लेखा समितिले पनि यस विषयमा चासो देखाउँदै पत्राचार गरेको छ। अब सिडीएससीले कानुन बनाएर बोर्डमा पेश गर्ने निर्णय लिए पनि यसको कार्यान्वयन र दीर्घकालीन समाधान अझै अन्योलमा छ।

यो विषय गिजोलिँदा सीधा असर नयाँ आइपीओ ल्याएका कम्पनी र तिनका सेयरधनीमा परेको छ। कम्पनीहरूले शेयर सूचीकृत गर्न नसक्दा दोस्रो बजारमा कारोबारमा कठिनाई देखिएको छ भने संस्थापक सेयरधनीहरूले आफ्नो डिम्याट खातामा सेयर नदेखिने समस्या भोगिरहेका छन्।

नियामक संस्थाबीचको लफडाले पूँजी बजारमा पारदर्शिता, विश्वसनीयता र लगानीकर्ताको विश्वास नै धरापमा पारेको देखिएको छ।

सिडिएस एण्ड क्लियरिङ लिमेटेडले राखेको जानकारी पुस्तिकामा उल्लेख भएअनुसार आइजिन भनेको निष्काशनकर्ताका धितोपत्रहरू डिपोजिटरी प्रणालीमा सूचीकृत गर्दा ती धितोपत्रलाई दिइने १२ अङ्कको पृथक् अक्षर र अङ्कको मिश्रित सङ्केत हो।

विश्वमा सन् १९८१ मा सुरु भएको आइजिन सन् १८८९ मा जि–३० समूहको सिफारिपछि व्यापक रूपमा अपनाइयो। जसलाई सन् २००४ मा युरोपियन युनियनले नियामक प्रतिवेदनका लागि अपरिहार्य बनायो।

धितोपत्रको अन्तर्राष्ट्रिय पहिचान दिन, धितोपत्र दर्ता, ट्र्याकिङ र लेखाजोखा सहज बनाउन जस्ता मुख्य प्रयोजनका लागि आवश्यक पर्ने आइजिन पूँजी बजारको महत्त्वपूर्ण मेरुदण्ड हो।

नेपालमा आइजिनको प्रचलित व्यवस्था

नेपालमा बैंक तथा वित्तीय संस्था र बीमा कम्पनीहरू हकमा संस्थापक र सर्वसाधारण रहने तथा सोबाहेक अन्य सम्पूर्ण कम्पनीहरू हकमा साधारण शेयर मात्र रहने व्यवस्था रहेको छ।

हाल सिडिएस एण्ड क्लियरिङ लिमिटेडबाट ४९१ ओटा आइजिन प्रदान गरेकोमा बन्दमुखी सामूहिक लगानी कोषको योजनाहरूको ३९, खुल्लामुखी योजनाको ८, ऋणपत्रको ७७, संस्थापक शेयरहरूको १३६ र साधारण शेयरहरूको २५५ रहेका छन्। जसमा संस्थापक शेयरतर्फ बैङ्क तथा वित्तीय संस्था र बीमासम्बन्धी कारोबार गर्न संस्थाहरूको रहेका छन्।

औचित्यहीन लडाइँ

धितोपत्र दर्ता तथा निष्काशन नियमावली, २०७३ परिच्छेद ९ को नियम ३८, उपनियम (१) मा भएको व्यवस्थाअनुसार विवरणपत्र प्रकशन गरी निष्काशन गरिएको धितोपत्र बाहेक अन्य समूहको धितोपत्र सङ्गठित संस्थाले सर्वसाधारणका लागि प्राथमिक सार्वजनिक निष्काशन गरेको शेयर बाँडफाँड भएको मितिले तीन वर्षको अवधि पूरा नभई बिक्री गर्न पाइने छैन भनी उल्लेख गरेको छ।

सोही नियमको स्पष्टीकरणमा यस उपनियमको प्रयोजनको लागि “अन्य समूहको धितोपत्र” भन्नाले संगठित संस्थाले विवरण पत्र प्रकाशन गरी सार्वजनिक निष्काशन गरेको तथा सर्वसाधारण समूहमा रहेको धितोपत्र बाहेक संस्थापक वा अन्य समूहले लिएको धितोपत्र र सो धितोपत्रमा प्रदान गरिएको बोनस वा हकप्रद धितोपत्र समेत सम्झनु पर्छ भन्ने व्यवस्था रहेको छ।

उपर्युक्त कानुनी व्यवस्था तथा असल अन्तर्राष्ट्रिय अभ्यासमा समेत आइजिनका सम्बन्धमा कुनै विवाद देखिँदैन।

यसै सम्बन्धमा सिडिएस एण्ड क्लियरिङ लिमिटेडको स्थापना कालदेखि माथिकै नियमबमोजिम आइजिन प्रदान गर्दै आइरहेको छ। हालसालै सूचीकृत गरिएका संस्थाहरूका सूचीकृत सम्पूर्ण शेयरहरू सम्बन्धित लगानीकर्ताको हितग्राही खातामा शेयर अभौतिकीकरण नगरिएका कारण यसमाथि विवाद सिर्जना भएको देखिन्छ। जसले गर्दा लगानीकर्ताहरूले आफ्नो लगानीको सुनिश्चितता नभएको भन्दै व्यापक गुनासो गर्दै आएका छन्।

निश्चित प्रतिशोधको भावनाका कारण प्रचलित कानुनी आधार तथा असल अन्तर्राष्ट्रिय अभ्यासका आधारमा दिनुपर्ने आइजिनलाई रोक्नु पुँजी बजार र लगानीमैत्री वातावरणमा कुठाराघात गर्नु हो।

यस सम्बन्धमा नेपाल धितोपत्र बोर्डले सिडिएस एण्ड क्लियरिङ लिमिटेडलाई प्रचलित कानुन र असल अभ्यासका आधारमा तुरुन्त लगानीकर्ताको खातामा शेयर अभौतिकीकरण गर्न भने पनि सिडिएस एण्ड क्लियरिङ लिमिटेडले सोको आनाकानी गर्दै आइरहेको छ।

अन्तर्राष्ट्रिय अभ्यास

दृष्टान्तका रूपमा सामाजिक सञ्चाल फेसबुकको भोटिङ अधिकार फरक हुँदासमेत एउटै आइजिन छ। जबकि नेपालका सन्दर्भमा निष्काशित शेयरको एउटै अधिकार, एकै प्रकारको प्रतिफल पाउँदासमेत आइजिन फरक हुनुपर्ने भन्ने बहस चलिरहेको छ। यस सम्बन्धमा नेपाल धितोपत्र बोर्डले समेत अन्तर्राष्ट्रिय अभ्यासअनुसार कार्य सम्पादन गर्न निर्देशन दिइसकेको छ।

नीति बन्नपूर्व पुँजीबजारमा आइसकेका कम्पनीको आइजिनलाई सोहीअनुसार कायम गर्नु औचित्यपूर्ण हुने छ। हलो अड्काएर गोरु पिट्नुभन्दा अड्किएको हलो तानेर प्रतिफल खोज्नु वर्तमान आवश्यकता हो।

बिनाआधार लगानीकर्ताको घाँटी निमोठ्नु सरासर समृद्ध राष्ट्र निर्माणको सङ्कल्प माथिको ठाडो प्रहार हो। जसलाई सिडिएस एण्ड क्लियरिङ लिमिटेडले एकतर्फी मलजल गरिरहेको छ। होइन भने समान प्रकृतिका कम्पनीलाई एउटै आइजिन दिने तर सोही प्रक्रिया पूरा गरी पुँजी बजारमा आएका बाँकी कम्पनीलाई अनेक बखेडा झिकी अल्झाउन किन खोज्ने?

वित्त आयोगले भन्यो-‘अर्थ मन्त्रालयको अनुमति लिएरै युएसएडसँग सहकार्य गरेका हौँ’

ऋणमा डुबेकी पार्वती करोडपति बनेपछि...

हितेन्द्रदेव शाक्यको जिकिर- ‘चितवनमा लोडसेडिङ सुरु भएको छैन’

११ सयले घट्यो सुनको मूल्य, कतिमा हुँदैछ कारोबार ?

सुक्खाग्रस्त संकटलाई सम्बोधन गर्न के–के छन् कार्ययोजना ?

स्याउ खेतीमा कर्म गुरुङको पाँच दशकको यात्रा

ठेक्का तोड्दा तेब्बरले बढ्यो भैरव स्थानको भेटी